ご相談

ご相談お客様と創る家 CONCEPT

家づくりの諸費用と流れ

家を建てようかと考え始めたのですが、一体何から始めたら良いのでしょうか?弊社で注文住宅を建てられたお客様の多くが、その様なお悩みから計画を始めました。戸建てかマンションか、新築か中古リノベーションか、建て替えか住み替えか、住み替えの場合は土地探し、二世帯、狭小敷地、借地権等、様々な条件から始まる家の計画。一体何から考えて、何を準備して、何処に相談に行けば良いのか・・・・。

弊社では、注文住宅を各方面から、順序立てて、ローコストで賢く無駄なく無理なく行えるアドバイスを【家づくり個別相談会】として、弊社にて定期的に開催しております。相談や資料請求をしたからといって、家を建てなければいけないわけではありません。どうぞお気軽にご連絡ください。

目次

- ■ 安心のフルコミ価格

- ■ 補助金・助成金を活用した家づくり

- □ 子育てグリーン住宅支援事業

- □ 地域連携型FLAT35S

- □ 地域の制度

- ■ 家づくりのはじめの一歩

- ■ 家づくりの流れを知ろう

安心のフルコミ価格

弊社の家づくりはローコストでフルコミ価格。初回面談で、家づくりに必要な費用を全てお伝えし、最後までご予算を守っています。家づくりで一番ご不安な点は家づくり全体にかかる総額だと思いますので、追加が出ないよう心がけています。

❶ 家本体の費用

❷ 建て替える家の除却費用

❸ 地盤補強費用

❹ 仮住まい物件とそのお家賃

❺ お引っ越し費用

❻ 設計費用

❼ 登記費用(必要に応じて測量費用)

❽ カーテンや照明・エアコンの費用

等をもれなくご案内いたします。

補助金・助成金を活用した家づくり

補助金・助成金のことならお任せください。国や地方自治体では、住宅の省エネ性能等をより一層向上させる取り組みを、コストを掛けずに実現するための、補助金・助成金・税制優遇措置などさまざまな制度があります。

助成金情報と住宅ローンのご説明

地域の助成金・ご利用頂ける税制優遇・住宅ローン商品案内を差し上げ、無理と無駄のない計画をご紹介。

間取り打合せ

ご家族それぞれの日常の過ごし方、玄関・収納・リビング・キッチン・洗面室・浴室・トイレ・居室・階段・バルコニーのレイアウトから、それぞれを結ぶ無駄のない動線・居心地よい場所・採光通風・電気コンセントの位置や高さ・家具のレイアウト等を詳細なヒアリングと共にご提案。

構造面

耐震等級・FLAT35S仕様・省エネ基準(HEAT20・ZEHへの取り組み)の選択を。

仕様面

4つの標準仕様(スタンダード・プレミアム・ローコスト・ナチュラル自然素材)をご用意し選択頂きます。その後、各メーカーショールームにて、それぞれの商品の仕様打ち合わせをご一緒に行います。

工事面

施工管理と設計との相互間チェックで弊社の家づくりに日頃から携わる職人が腕を振るい、工事期間中に、お施主様との工事の進捗確認の場を定期的に設け、より完成度の高い、住まう方目線で安心できる家の完成を目指します。

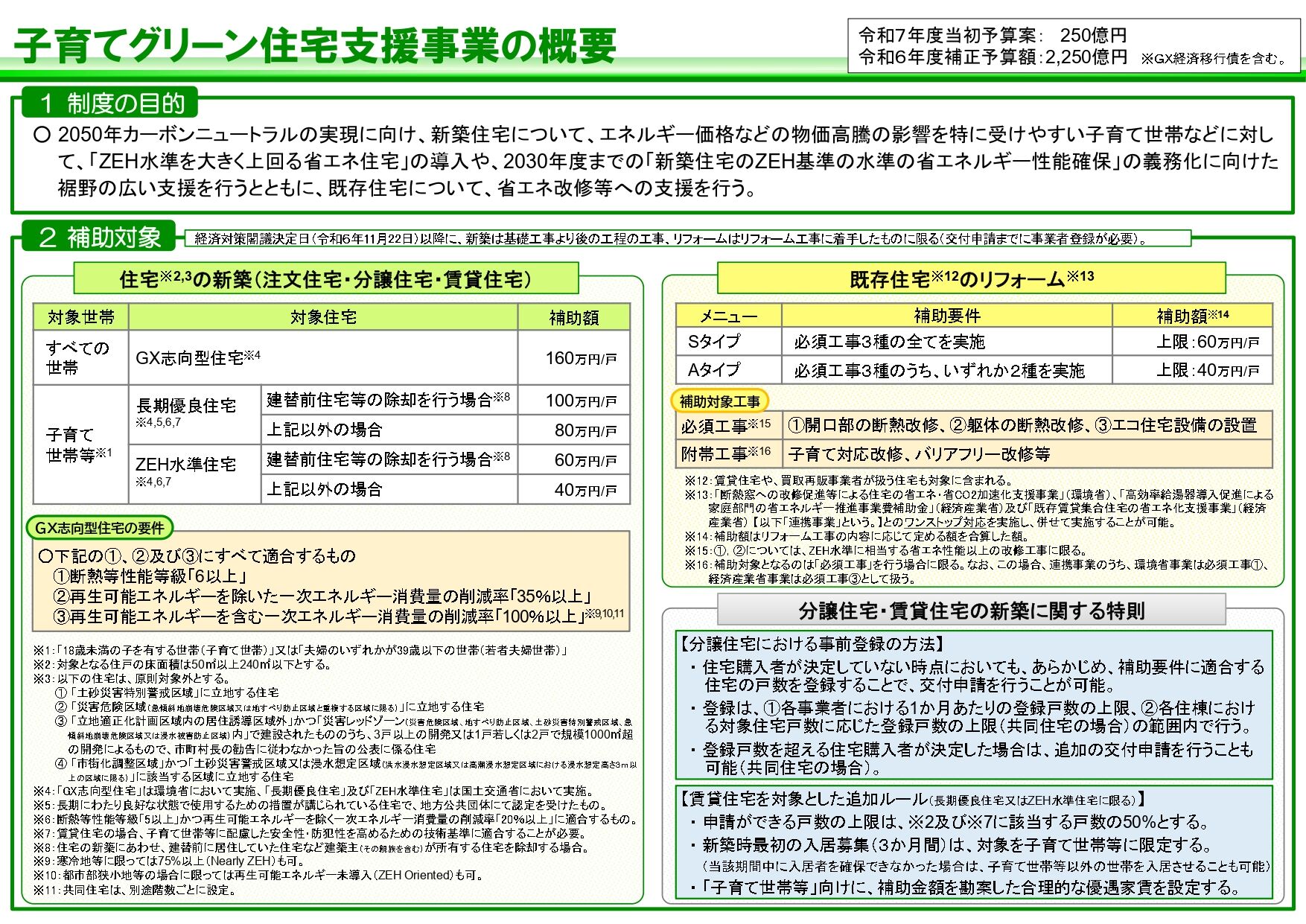

子育てグリーン住宅支援事業(2025年)

2025年、家づくりやリフォームをお考えの方は、GX志向型住宅や長期優良住宅/断熱改修リフォームがお薦めです。

(GXとは、グリーントランスフォーメーションの略)

①子育て世帯や若年者世帯に限らず、どの世代でもご利用出来るのがGX志向型住宅。太陽光とHEMS・更にハイブリット給湯器の採用をベースに、断熱等性能等級6以上を取得する事で、160万円の補助金が得られます。

②子育て世帯や若年者夫婦世帯を対象とした、長期優良住宅又はZEH水準の家では、40万円~100万円の補助金が得られます。

③リフォームでは窓の断熱改修・躯体の断熱改修・エコ住宅設備(高効率給湯器)バリアフリー改修などと絡めて40万円~60万円の補助金が有られます。

詳しくはお気軽にご相談ください。

地域連携型FLAT35S

弊社がお薦めする、大田区での建替え助成金併用での「地域連携型FLAT35S」での家づくりを計画されると、当初5年間は0.5%、6年目以降10年目まで0.25%の金利優遇が適用可能で、約100万円程度、総支払額が削減できます!お住まいの地域でFLAT35地域連携型がご利用出来るか下記で検索!(ご利用できる家づくりの条件が地域で異なります)

【フラット35】地域連携型 >>

金利Aプランが利用可能(金利引き下げ期間10年間マイナス0.25%で、通常のFLAT35金利利用の場合と比較して、72万円もお得な計算もできます)

地域の制度

大田区内にお住まいで、区の行う建て替え助成金(75万円~各種制度あり)の併用で利用できる地域連携型利用で、更に金利引き下げ(期間の初めの5年間がマイナス5%)

・住宅ローン減税限度額の引き上げ

・所得税や登録免許税・不動産の優遇

・固定資産税の減税措置の延長

家づくりのはじめの一歩

賃貸か、持ち家か

Q.家を建てるかどうか、迷っています。現在28歳、今年入籍したばかり、子どもはまだです。30歳で家を建てて、35年ローンを支払ったとして、支払いが完了する頃には65歳になります。

30歳で子供が生まれ、子供は1人か2人と仮定すると、ローン完済で子供が35歳です。それに、子どもが成人して家を出ていけば、ローン完済前に、大きな家に住む必要がなくなります。そう考えると、今家を建てるか悩ましいです。

現在の家賃6万で、年間72万×35年=2,520万

2,000万ローンを組んで、年3%で返済したとすると、月7.7万で年間92.4万×35年=3,234万

単純計算で35年間に限った話なら賃貸の方が安いです。ローンの場合は、この金額の他にメンテナンス費や固定資産税が必要です。

65歳の時に両親が健在なら90代で、施設に入らなければ同居だし、それ以前に介護で同居するのかもしれません。実家は持ち家で、それほど大きい家ではありません。実家をリフォームするのもありだと思うし、2050年にはすべての家が高断熱住宅の時代が来るので、その頃に家の建て替えをするのが一番良いのかなとも思います。将来大金持ちにならなければ、計算上は賃貸の方が良いのかなと思っています。

賃貸より家を新しく建てる方が良いですか?

A.安ければ良いでしょうか?おそらく質問者様は、「良い家に住みたい」とお考えなのではないでしょうか。賃貸住宅で「良い家」を探すのも、一つの手です。家族は意外に長い目で見ると変化していくものですから、変化に合わせて引っ越しやすいのは、賃貸住宅です。良い家に住みたい、を最も理想的に叶えるには、最先端の住宅をオーダーメイドするのが良いでしょう。住宅のプロに相談すれば、30年先を見据えた、育児から介護までの変化に対応する家を建てることは十分に可能です。大きな家を建ててしまって、将来的に賃貸住宅にするという方もいらっしゃいます。ぜひ、夢のある暮らしを叶えてください。

建て替えるか、土地を買うか

先ずは家の計画を始めるにあたって大きく分けて2つのパターンがあるかと思います。

A今お住いの家を、新しく建て直すことから始める家づくりの計画。

B新たに土地を探して、その土地で始める家づくりの計画。

❶ 今の家の解体費用:鉄骨は木造の1.5倍程、解体費用が掛かります。解体費用の算出に際し、木で出来ている家具や、照明器具やエアコンは建物解体費に含みます。プラスチックやガラス・アルミ製の物や家電製品・日用品・布団や衣類・食器などはご自分で処分した方が安上がりになります。2階に大きな冷蔵庫や洗濯機がある場合は、解体業者さんに頼んで1階まで降ろしてもらいます。

❷ 工事期間中の仮住まいの費用と引越し費用:工事期間約6か月の間の仮住まいは、短期貸し物件専門業者さんと一緒に最寄りの住まいを複数ご案内しています。一緒に引越しの御見積もご案内出来ますので、ご安心ください。

家賃○○万円として×6か月(敷金・礼金・仲介手数料3か月)計9か月で○○万~※物件によって様々条件が御座います。引越しは荷物の量や仮住まいまでの距離により様々。

❸ 新しい建物本体の費用←建物の大きさや工事のしやすさによって大きく変わります。今と今後の資金計画をしっかり立てて無理しない費用で計画します。

❹ 地盤補強の費用←事前に近隣で行った地盤調査データを取寄せ解析し、事前に解体費用を算出します。勿論小屋を壊して更地になった後、正確に調査します。

❺ 外構の費用←敷地周囲のブロック塀や道路面からのアプローチを考えながら、先に予算を残しておいて工事期間中に打合せします。40万円~100万円程

❻ 新調する家具や家電の費用←初めの資金計画の段階・間取り打合せの段階で購入する家具や家電を置場・搬入経路等、考えながら計画に盛り込みましょう。

❼ 住宅ローンの諸費用←建設費用を抑えるよりも、住宅ローンの金利比較での総支払額や事務手数料・保証料・団体生命保険料を比較し、ここで大きなコストカットを行いましょう!銀行選びは住宅会社選び以上に大事です。仮に3000万円借り入れ35年返済で金利が0.1%違うだけで60万円程度総支払額が変わります!

❽ 火災保険・地震保険の費用←住宅ローンをご利用される銀行で紹介や指定される場合と、自信で自由に選べる場合があります。こちらも銀行選びと同様に保険料や保険内容によって生活に大きな差が生まれる大事な所です。

❾ 建物登記費用←同じく住宅ローンをご利用される銀行で紹介される事が多いです。登記費用は一律で定められている費用が有りますので、大きな差は有りません。中にはご自身で一部の登記を行う事も可能です。(法務局に何度か足を運び、登記に掛かる費用を削減される方も居られます)

➓ 祭事(地鎮祭)の費用←土地の御祓いをする事で、ご家族の健康や工事の安全を祈願して貰えます。最寄りの神社やお寺にご相談を。(祈祷料は3万円から5万円程)地鎮祭をする方としない方とは半々です。

家づくりの流れを知ろう

はじめの一歩から、住まわれた後の補修まで、末長くサポートいたしますので、安心してお任せください。

❶ 情報収集、イメージづくり

❷ 予算決め、資金計画、住宅ローン金融機関探し

❸ 希望の土地情報から工務店にプラン相談

❹ 住宅ローン事前審査

❺ 家の設計依頼と概算見積取得

※ 土地の契約(建て替えの場合はなし)

❻ 工事請負契約

❼ 銀行との金消契約

❽ 建築確認取得、工事着工

❾ 竣工引渡し

➓ アフターメンテナンス